こんにちは、ジンです。

医薬品医療機器等法の製造販売業許可や製造業登録を受ける際には、申請手数料の他に「登録免許税」を支払わなければならない場合があります。

先日、ある外国企業の製造業登録のお手伝いをする機会があり、

登録免許税について調べる機会がありましたので、備忘録的にまとめてみます。

※本ページは体外診断用医薬品に特化した内容となっています。

※その他の医療製品に関係する登録免許税は、「その他の業許可等の登録免許税」に具体的な登録等の種類と登録免許税の額を一覧表にしていますので、そちらもぜひ参考になさってください。

登録免許税とは?

まずは「登録免許税」とは?というところから確認していきたいと思います。

登録免許税とは、国から登記、登録、特許、免許、許可、認可、認定、指定又は技能証明を受けるときに納めなければならない税金のことをいいます。

国に対して納税する国税の一種で、「国税通則法(昭和37年法律第66号)」という法律によって定められています。

登録免許税には、例えば「薬剤師名簿登録時の登録免許税」や「会社設立時の登記の登録免許税」「小型船舶操縦士登録の登録免許税」など様々なものがあり、国から登録等を受ける際に納めなければなりません。

私も国から薬剤師名簿登録を受けるときに3万円を納めましたが、

今思えば、あれも登録免許税だったんですねー(しみじみ)

そういえば、収入印紙と間違えて収入証紙を購入しちゃって

泣きそうになってたよなー(笑)

先輩に県庁まで連れて行ってもらって、交換してもらいましたねー

いい思い出です(笑)

※登録免許税を国に納めるときには収入印紙(3万円を超える場合は現金振込みが基本)、都道府県に納めるときには収入証紙を利用します。

話がそれました。国税通則法では、

- 登録免許税の納税義務の成立時点(登録免許税は登録等の時に発生するよ!)

- 国税の一般的な納税方法(期限までに納付すること!)

- 過誤納金の還付(納税しすぎていたら遅滞なく還付するよ!)

などについて大まかに定められています。

また、もう一つ、登録免許税に関わる法律として「登録免許税法」という法律があります。

国税通則法で大まかなルールを定め、より登録免許税にフォーカスした詳細なルールについては登録免許税法で定められています。

登録免許税については、主に後者、登録免許税法の規定に従って納付することとなります。

対象となる登録等

登録免許税の対象となる登録等については、登録免許税法第2条に記載されています。

(課税の範囲)

登録免許税法 第2条(抜粋)

登録免許税は、別表第1に掲げる登記、登録、特許、免許、許可、認可、認定、指定及び技能証明…について課する。

原文は 総務省 e-gov法令検索 でご確認いただけます。

別表第1に書かれている登録等が対象となるということですね。

別表第1では、様々な法律に関係する登録等について規定されており、その中でも医薬品医療機器等法関連の登録等としては次の14項目が挙げられています。

- 医薬品、医薬部外品、化粧品の製造販売業許可

- 医薬品、医薬部外品、化粧品の製造業許可・区分追加

- 医薬品、医薬部外品、化粧品の製造業登録(保管のみを行う製造所)

- 医薬品、医薬部外品、化粧品の外国製造業認定・区分追加

- 医薬品、医薬部外品、化粧品の外国製造業登録(保管のみを行う製造所)

- 医療機器、体外診断用医薬品の製造販売業許可

- 医療機器、体外診断用医薬品の製造業登録

- 医療機器、体外診断用医薬品の外国製造業登録

- 再生医療等製品の製造販売業許可

- 再生医療等製品の製造業許可・区分追加

- 再生医療等製品の外国製造業認定・区分追加

- 医療機器の修理業許可・区分追加

- 動物用医薬品等の製造業許可、登録、認定・区分追加

- 登録認証機関の登録

上記のうち、6~8番目と14番目が体外診断用医薬品関係の規定ですね。

14項目全てを確認していくと文字数が膨大になってしまいますので、このページでは体外診断用医薬品に関係のある4項目だけにフォーカスしていきましょう。

※その他の医療製品に関係する登録免許税は、「その他の業許可等の登録免許税」に具体的な登録等の種類と登録免許税の額を一覧表にしていますので、そちらをぜひ参考になさってください。

体外診断用医薬品関係の登録免許税

体外診断用医薬品関係の登録免許税としては、次の4項目が挙げられます。

ひとつずつ確認していきましょう。

体外診断用医薬品製造販売業 許可

まずは、体外診断用医薬品製造販売業許可についてです。

登録免許税法の条文を確認すると次のように書かれています。

登録等の事項:

…体外診断用医薬品製造販売業許可(政令で定めるものに限り、更新の許可を除く。)課税標準:

許可件数税率:

登録免許税法 別表第1 第77号(6)(抜粋)

1件につき15万円

原文は 総務省 e-Gov法令検索 で直接ご確認いただけます。

体外診断用医薬品製造販売業許可では、許可件数1件につき15万円の登録免許税が必要ということが書かれています。

15万円かぁ。高ぇーなー。

しかたない、振り込み※に行くかぁ。

※登録免許税額が3万円を超える場合は原則現金振り込みによって納付します。収入印紙は税額3万円以下の場合に利用されます。

先輩、ちょっと待ってください!対象となる許可に条件が付いてます!

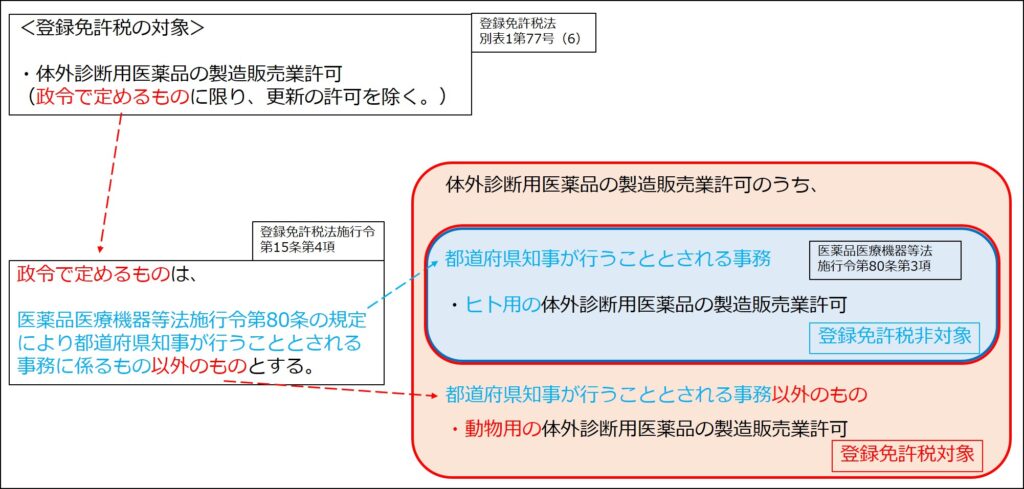

「(政令で定めるものに限り、更新の許可を除く。)」

「体外診断用医薬品製造販売業許可」の後ろに「政令で定めるものに限り、更新の許可を除く。」という条件が記載されていますね。

「更新の許可を除く」という条件ですので、納税義務が発生するのは新規許可取得時のみです。

もう一つ、「政令で定めるものに限り」という条件がありますので、政令を確認してみましょう。

ここでいう政令とは「登録免許税法施行令(昭和42年政令第146号)」のことです。

法別表第1第77号(6)に規定する政令で定めるものは、…医薬品医療機器等法施行令第80条第3項の規定により都道府県知事が行うこととされる事務(同項第1号に係るものに限る。)に係るもの以外のものとする。

登録免許税法施行令 第15条第4項

原文は 総務省 e-Gov法令検索 で直接ご確認いただけます。

政令で定めるものとは、「都道府県知事が行うこととされる事務以外のもの」のようです。

「都道府県知事が行うこととされる事務」については、医薬品医療機器等法施行令第80条3項に記載されているとのことですので、こちらも確認してみましょう。

…体外診断用医薬品に係る次に掲げる厚生労働大臣の権限に属する事務は、…体外診断用医薬品を製造販売しようとする者の…所在地の都道府県知事が…行うこととする。

一 法第23条の2第1項に規定する権限に属する事務のうち、人のために使用されることが目的とされている…体外診断用医薬品の製造販売に係るもの

医薬品医療機器等法施行令 第80条第3項(抜粋)

原文は 総務省 e-Gov法令検索 で直接ご確認いただけます。

医薬品医療機器等法施行令によると、「都道府県知事が行うこととされる事務」とは、ヒト用の体外診断用医薬品の製造販売業許可のことのようです。

少し、ゴチャゴチャしてきましたので図にまとめてみましょう。

図2から分かるように、青枠の中のヒト用の体外診断用医薬品製造販売業許可は全て都道府県知事が行うこととされていますので、登録免許税の対象外となります。

一方で赤枠の中の動物用体外診断用医薬品製造販売業許可は農林水産大臣が行うため、登録免許税の対象となっています。

体外診断用医薬品の製造販売業許可については、

ヒト用は登録免許税非対象であり、動物用のみ登録免許税の対象

となっていますね。

ふぅ、振り込む前に分かってよかったぜ。

先輩!登録免許税は非対象ですけど、

各都道府県に対する手数料は別途必要みたいですよ~

東京128,500円、大阪131,600円、富山135,400円、奈良131,600円※

都道府県の手数料も、結構いいお値段しますなぁ。

※東京都福祉保健局関係手数料条例(平成12年3月31日条例第87号、令和5年4月1日施行時点)別表の25項のたの項

※大阪府衛生行政事務手数料条例(平成12年3月31日条例第12号、令和3年8月1日施行時点)第14条19号の表の4の項

※富山県手数料条例(平成12年3月24日条例第10号、令和5年4月1日施行時点)別表第1の192の6の項

※奈良県手数料条例(平成12年3月30日条例第33号、令和4年4月1日施行時点)別表第1の178の項

体外診断用医薬品製造販売業許可については以上になります。

体外診断用医薬品製造業 登録

続いては、体外診断用医薬品製造業登録についてです。

こちらもまずは、登録免許税法の条文を確認してみましょう。

登録等の事項:

…体外診断用医薬品の製造の事業の登録(政令で定めるものに限り、更新の登録を除く。)課税標準:

登録件数税率:

登録免許税法 別表第1 第77号(7)(抜粋)

1件につき9万円

原文は 総務省 e-Gov法令検索 で直接ご確認いただけます。

体外診断用医薬品製造業登録では、登録件数1件につき9万円の登録免許税が必要ということが書かれています。

9万円かぁ。

製造販売業と同じように、ヒト用は登録免許税非対象なの?

同様に条件が付いてますので、そうかもしれませんね。

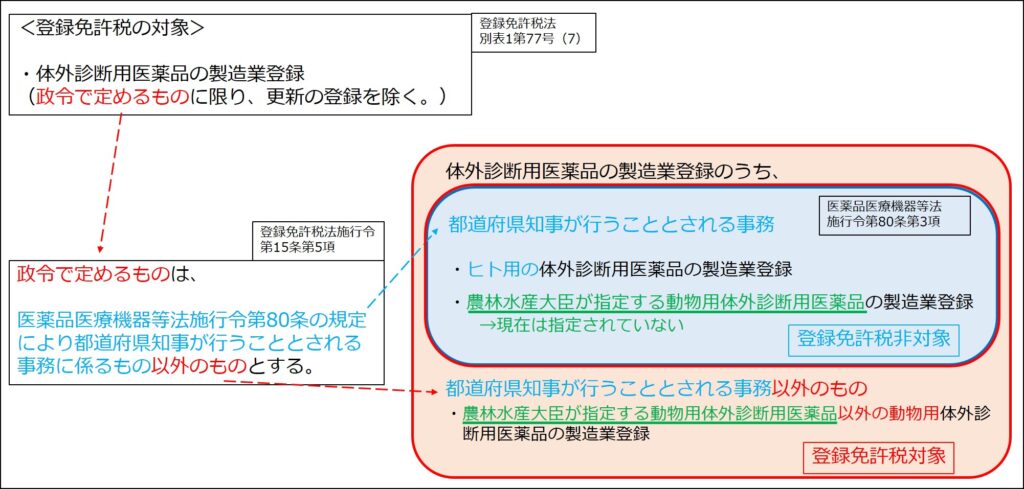

「(政令で定めるものに限り、更新の登録を除く。)」

詳しく見てみましょうか~

「政令で定めるものに限り、更新の登録を除く。」という条件が記載されていますね。

「更新の登録を除く」という条件ですので、納税義務が発生するのは新規登録取得時のみです。

もう一つ、「政令で定めるものに限り」という条件がありますので、政令を確認してみましょう。

登録免許税法施行令のことですね。

法別表第1第77号(7)に規定する政令で定めるものは、…医薬品医療機器等法施行令第80条第3項の規定により都道府県知事が行うこととされる事務(同項第3号に係るものに限る。)に係るもの以外のものとする。

登録免許税法施行令 第15条第5項

原文は 総務省 e-Gov法令検索 で直接ご確認いただけます。

製造販売業許可と同じような感じですね。医薬品医療機器等法施行令の条文も載せておきます。

…体外診断用医薬品に係る次に掲げる厚生労働大臣の権限に属する事務は、…製造所又は事業所の所在地の都道府県知事が行うこととする。

三 法第23条の2の3第1項に規定する権限に属する事務のうち、人のために使用されることが目的とされている…体外診断用医薬品又は専ら動物のために使用されることが目的とされている…体外診断用医薬品(農林水産大臣の指定する…体外診断用医薬品…に限る。)の製造に係るもの

医薬品医療機器等法施行令 第80条第3項(抜粋)

原文は 総務省 e-Gov法令検索 で直接ご確認いただけます。

製造業登録の規定もゴチャゴチャしていますので、図にまとめてみましょう。

図3から分かるように、青枠の中のヒト用の体外診断用医薬品製造業登録は全て都道府県知事が行うこととされていますので、登録免許税の対象外となります。

同じく青枠内の農林水産大臣の指定する体外診断用医薬品の製造業登録も都道府県知事が行うこととされていますが、まだ指定されているものは存在しません。

そのため、動物用体外診断用医薬品の製造業登録については全てが赤枠に該当し、登録免許税の対象となっています。

体外診断用医薬品の製造業登録についても、

ヒト用は登録免許税非対象であり、動物用のみ登録免許税の対象

と覚えておけばOKですね。製造販売業許可と同じです。

なるほどねー。じゃあ製造販売業許可と同様に

製造業登録も都道府県の手数料は別途必要な感じ?

YES!都道府県への手数料は別途必要みたいですよー

東京38,200円、大阪38,000円、富山38,200円、奈良38,000円※

※東京都福祉保健局関係手数料条例(平成12年3月31日条例第87号、令和5年4月1日施行時点)別表の25項のその項

※大阪府衛生行政事務手数料条例(平成12年3月31日条例第12号、令和3年8月1日施行時点)第14条21号の表の2の項

※富山県手数料条例(平成12年3月24日条例第10号、令和5年4月1日施行時点)別表第1の192の8の項

※奈良県手数料条例(平成12年3月30日条例第33号、令和4年4月1日施行時点)別表第1の183の項

登録免許税の9万円よりはお得って感じかなぁ。

体外診断用医薬品製造業登録については以上になります。

体外診断用医薬品外国製造業 登録

次は、体外診断用医薬品外国製造業登録についてです。

そうそう、本来の目的は外国企業の製造業登録をお手伝いすることでした。

こちらもまずは、登録免許税法の条文を確認してみましょう。

登録等の事項:

…医療機器等外国製造業者の登録(更新の登録を除く。)課税標準:

登録件数税率:

登録免許税法 別表第1 第77号(8)(抜粋)

1件につき9万円

原文は 総務省 e-Gov法令検索 で直接ご確認いただけます。

医療機器の外国製造業者と体外診断用医薬品の外国製造業者は、合わせて「医療機器等外国製造業者」と呼ばれます。

医療機器等外国製造業者の登録では、登録件数1件につき9万円の登録免許税が必要ということが書かれています。

あれ?これまでみたいに「政令で定めるものに限り」

という条件がないねぇ?

そうですねー。

「更新の登録を除く。」という条件だけですね。

外国製造業の登録については、例外なく全て9万円必要ということか。

外国製造業の登録の権限は都道府県知事に委任されていませんから、

全て国(厚生労働大臣)の権限で登録します。登録免許税が必須ですね。

これまで同様、「更新の登録を除く」という条件ですので、納税義務が発生するのは新規登録取得時のみです。

外国製造業者の登録については余計な規定がなく分かりやすくなっていますので、図にまとめる必要もないですね。

体外診断用医薬品の外国製造業登録については、

全て登録免許税の対象となります。

まぁルールだから仕方ないよねー。

彼ら(外国企業)の登録だし、彼ら自身にお金出してもらおうか~♪

…。

体外診断用医薬品の外国製造業登録については以上になります。

登録認証機関 登録

最後は、登録認証機関の登録です。

登録認証機関は、体外診断用医薬品や医療機器の製造販売認証を担当している組織です。

体外診断用医薬品の登録認証機関については「体外診断用医薬品を認証できる登録認証機関はどこ?」でご紹介しています。

クラスⅡ体外診断用医薬品のうち、認証基準に適合する体外診断用医薬品を認証しています。

では、登録免許税法の条文を確認してみましょう。

登録等の事項:

…登録認証機関…の登録(更新の登録を除く。)課税標準:

登録件数税率:

登録免許税法 別表第1 第77号(14)(抜粋)

1件につき9万円

原文は 総務省 e-Gov法令検索 で直接ご確認いただけます。

登録認証機関の登録については、1件あたり9万円の登録免許税が必要となっています。

これまで同様、「更新の登録を除く」という条件ですので、納税義務が発生するのは新規登録取得時のみです。

登録認証機関の登録免許税については、あまり需要がなさそうなのでこの辺にしておきます。(笑)

以上で体外診断用医薬品についてはすべて出揃いました。お疲れさまでした。

その他の業許可等の登録免許税

大変、お待たせしました。

ここまで読んでくださった方も、ぴょーんとジャンプしてこられた方も、お待ちかねの

体外診断用医薬品以外の業許可等の登録免許税です。

おそらく皆さん、体外診断用医薬品のことなんてどうでもいいよって感じですよね。(笑)

早速確認していきましょう。

医薬品関係の登録免許税

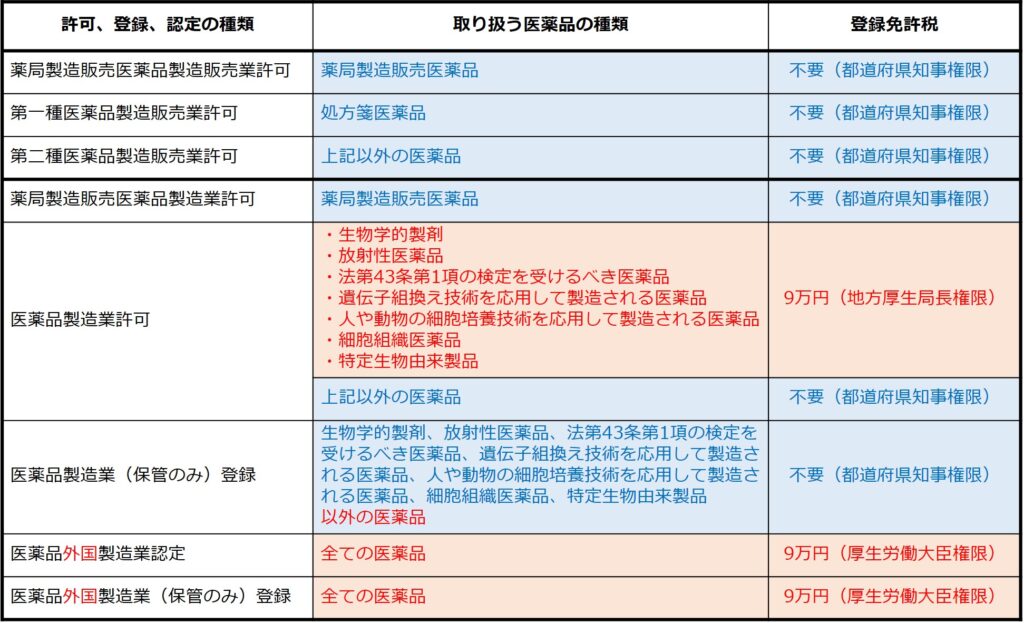

医薬品関係の許可、認定、登録には次の種類があります。

- 製造販売業

- 薬局製造販売医薬品製造販売業許可

- 第一種医薬品製造販売業許可

- 第二種医薬品製造販売業許可

- 製造業

- 薬局製造販売医薬品製造業許可

- 医薬品製造業許可

- 医薬品製造業(保管のみ)登録

- 医薬品外国製造業認定

- 医薬品外国製造業(保管のみ)登録

それぞれの登録免許税の要否は下図4の通りです。

同じ種類の許可であっても、取り扱う医薬品の種類によって登録免許税の要否が変わります。登録免許税が不要(都道府県知事権限)である場合には、もれなく都道府県の手数料がかかりますのでご注意ください。

医薬部外品関係の登録免許税

医薬部外品関係の許可、認定、登録には次の種類があります。

- 製造販売業

- 医薬部外品製造販売業許可

- 製造業

- 医薬部外品製造業許可

- 医薬部外品製造業(保管のみ)登録

- 医薬部外品外国製造業認定

- 医薬品外国製造業(保管のみ)登録

それぞれの登録免許税の要否は下図5の通りです。

登録免許税が不要(都道府県知事権限)である場合には、もれなく都道府県の手数料がかかりますのでご注意ください。

化粧品関係の登録免許税

化粧品関係の許可、認定、登録には次の種類があります。

- 製造販売業

- 化粧品製造販売業許可

- 製造業

- 化粧品製造業許可

- 化粧品製造業(保管のみ)登録

- 化粧品外国製造業認定

- 化粧品外国製造業(保管のみ)登録

それぞれの登録免許税の要否は下図6の通りです。

登録免許税が不要(都道府県知事権限)である場合には、もれなく都道府県の手数料がかかりますのでご注意ください。

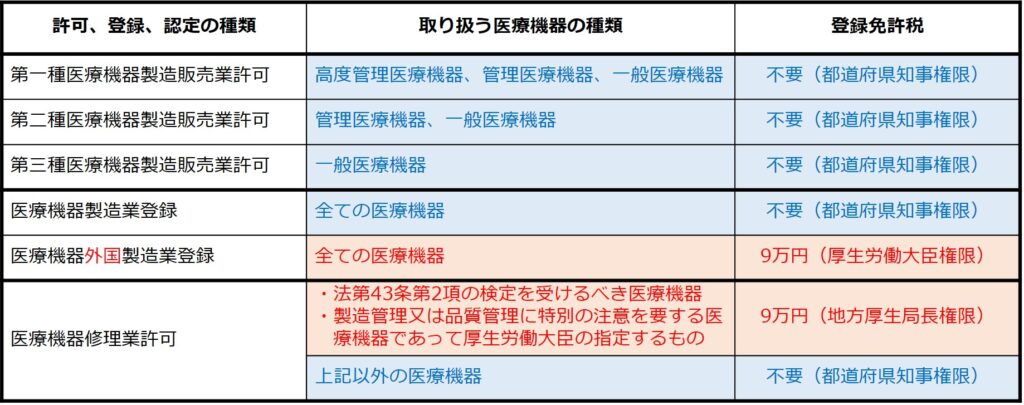

医療機器関係の登録免許税

医療機器関係の許可、登録には次の種類があります。

- 製造販売業

- 第一種医療機器製造販売業許可

- 第二種医療機器製造販売業許可

- 第三種医療機器製造販売業許可

- 製造業

- 医療機器製造業登録

- 医療機器外国製造業登録

- 修理業

- 医療機器修理業許可

それぞれの登録免許税の要否は下図7の通りです。

登録免許税が不要(都道府県知事権限)である場合には、もれなく都道府県の手数料がかかりますのでご注意ください。

再生医療等製品関係の登録免許税

再生医療等製品関係の許可、認定には次の種類があります。

- 製造販売業

- 再生医療等製品製造販売業許可

- 製造業

- 再生医療等製品製造業許可

- 再生医療等製品外国製造業認定

それぞれの登録免許税の要否は下図8の通りです。

登録免許税が不要(都道府県知事権限)である場合には、もれなく都道府県の手数料がかかりますのでご注意ください。

まとめ

以上、体外診断用医薬品とそれ以外の医療製品にかかる登録免許税でした。

業許可等が厚生労働大臣(地方厚生局長)権限の場合には登録免許税が必要です。

業許可等が都道府県知事に権限が委任されている場合には登録免許税は不要となっていますが、その一方で都道府県独自の手数料が必要になります。

登録免許税や都道府県手数料の金額については、厚生労働省(または厚生局)や都道府県の担当窓口に相談することで教えてくれますので、わからなければ問合せしてみましょう。

※筆者のほうで47都道府県すべての手数料を調べて掲載するのは、条例改正時の調べ直し対応が面倒なのでやめておきます(笑)

何はともあれ、本来の目的(外国企業の製造業登録のお手伝い)が無事達成できたのでよかったです。

ありがとうございました!

コメント